Nguồn cung mới ít, giá vẫn neo ở mức cao

|

| Chính phủ rất tích cực đẩy nhanh tiến độ đầu tư công, các hoạt động kinh tế nhờ đó cũng phần nào được cải thiện, hỗ trợ thị trường bất động sản thu hút được thêm dòng tiền và gia tăng lượng cầu (Ảnh: PV) |

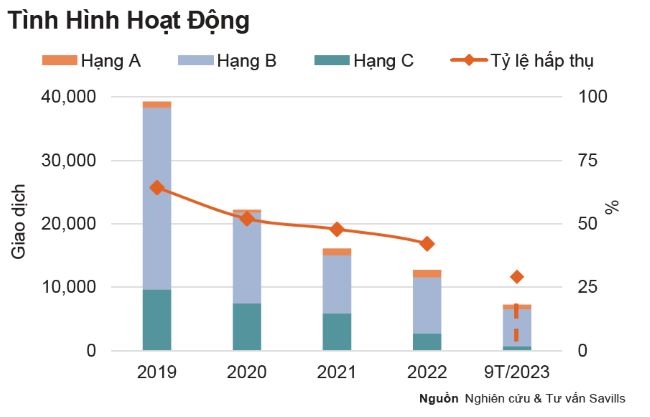

Số liệu từ Báo cáo thị trường bất động sản Quý 3/2023 của Savills Hà Nội cho thấy, nguồn cung căn hộ mới tại Hà Nội trong quý tiếp tục giảm 47% theo quý và 65% theo năm, xuống 1.891 căn hộ Hạng B. Đáng chú ý, thị trường không ghi nhận thêm nguồn cung mới Hạng A và C trong quý vừa qua. Nguồn cung sơ cấp căn hộ đạt 19.808 căn, giảm 3% theo quý và 6% theo năm. Trong đó, hạng B chiếm tới 92% nguồn cung. Số lượng căn hộ bán được tiếp tục giảm 16% theo quý và 42% theo năm, đạt mức 2.100 căn.

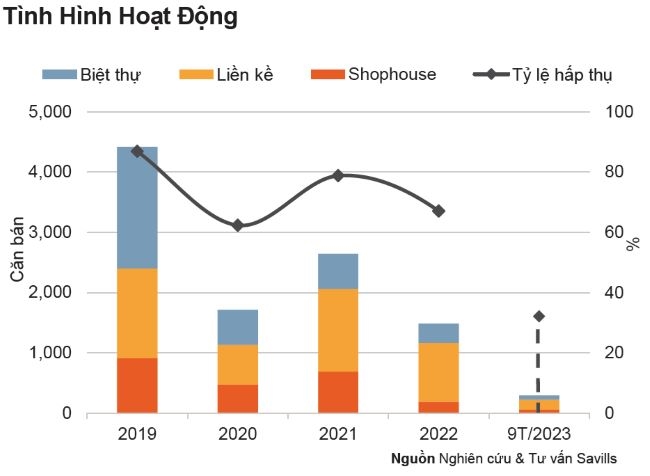

Đối với nguồn cung phân khúc biệt thự/liền kề, thị trường không ghi nhận thêm dự án mới, chỉ có 30 căn mới từ dự án hiện hữu tại Thanh Trì. Nguồn cung mới phân khúc thấp tầng giảm 76% theo quý và 94% theo năm. Số lượng căn đã bán trong Q3/2023 giảm 5% theo quý và 66% theo năm xuống còn 101 căn. Tỷ lệ hấp thụ theo quý đạt 14%, tăng điểm % theo quý nhưng giảm 11 điểm % theo năm.

Hàng tồn kho giá cao khiến giá sơ cấp của tất cả các loại hình sản phẩm đều tăng. Giá sơ cấp căn hộ đạt 54 triệu VNĐ/m2, tăng 2% theo quý và 13% theo năm. Theo ghi nhận, giá sơ cấp căn hộ đã tăng trong 19 quý liên tiếp và cao hơn 77% so với Quý 1/2019. Tương tự, giá biệt thự sơ cấp trung bình tăng 3% theo quý, lên 103 triệu VNĐ/m2 đất. Giá nhà liền kề đồng thời tăng 9% theo quý, lên 190 triệu VNĐ/m2, giá shophouse đồng thời ghi nhận mức tăng 6% theo quý. Nguồn cung sơ cấp mới hạn chế giúp thị trường thứ cấp được ưa chuộng hơn. Tại thị trường căn hộ, giá thứ cấp đạt 36 triệu VNĐ/m2, tăng 2% theo quý và 8% theo năm. Trong khi đó, giá thứ cấp trung bình sản phầm thấp tầng đạt 23 tỷ VNĐ/căn, tăng 5% theo quý, tuy nhiên vẫn thấp hơn 19% so với giá sản phẩm sơ cấp.

|

|

Tình hình hoạt động phân khúc biệt thự liền kề tại Hà Nội Quý 3/2023 (Nguồn: Savills Việt Nam)

|

Về triển vọng, Báo cáo của Savills cho thấy nguồn cung căn hộ và biệt thự sẽ tiếp tục hạn chế với nguồn cung mới chủ yếu là hạng B. Vào năm 2023, 9.500 căn hộ được bàn giao. Từ 2021 đến năm 2025, dự kiến số lượng căn bàn giao giảm 26% mỗi năm, điều này dự kiến sẽ thúc đầy nhu cầu thứ cấp và củng cố niềm tin của nhà đầu tư. Đến năm 2025, 52.500 căn hộ từ 51 dự án sẽ được mở bán, trong đó Hạng B vẫn là nguồn cung lớn nhất với 76% nguồn cung tương lai.

Xuất hiện “điểm sáng”

Nhận định về thị trường trong quý vừa qua, ông Matthew Powell, Giám đốc Savills Hà Nội cho biết: “Thị trường trong quý diễn ra chậm với lượng giao dịch thấp cùng sự thận trọng của các chủ đầu tư trước việc ra hàng mới. Tuy nhiên, thị trường vẫn ghi nhận những tín hiệu tích cực mới góp phần thúc đẩy dần dần sự phục hồi. Có thể kể đến sự hình thành của Quận mới và tiến độ hoàn thiện khả quan của các dự án cơ sở hạ tầng”.

Cụ thể, trong quý vừa qua, Gia Lâm đã lên quận. Trong 9 tháng đầu năm 2023, Gia Lâm chiếm 31% nguồn cung căn hộ sơ cấp và 6% nguồn cung thấp tầng tại Hà Nội. 29% số lượng giao dịch căn hộ đồng thời được ghi nhận tại Gia Lâm. Từ năm 2019, giá sơ cấp căn hộ tại đây đã tăng 13% đi kèm giá sơ cấp thấp tầng tăng trung bình 18%/năm. Dự kiến từ Quý 4/2023 trở đi, Gia Lâm sẽ có thêm nguồn cung căn hộ tương lai gồm 8.700 căn. Thêm vào đó, thị trường nhà ở tại Gia Lâm và phía đông Hà Nội sẽ tiếp tục được cải thiện nhờ sự phát triển của cơ sở hạ tầng như Cầu Vĩnh Tuy – Giai đoạn 2.

|

|

Tình hình hoạt động phân khúc căn hộ tại Hà Nội Quý 3/2023 (Nguồn: Savills Việt Nam)

|

Hạ tầng cũng sẽ đóng góp vai trò quan trọng trong sự phục hồi của thị trường bất động sản. Đường Vành đai 4 khởi công vào tháng 6, đến nay, công tác giải phóng mặt bằng đã được hơn 86% với mục tiêu hoàn thành 100% vào cuối năm 2023. Sau khi hoàn thiện, tuyến đường sẽ đem lại lợi ích cho 77 dự án hiện hữu và tương lai với 33.400 căn hộ tại các khu vực Vành Đai 4 đi qua vào năm 2027.

Nhận định về diễn biến tiếp theo của thị trường trong thời gian tới, bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Tư vấn và Nghiên cứu, Savills Hà Nội chia sẻ: “Theo thông lệ hàng năm, vào Quý 4 của năm, dòng tiền từ các nguồn có khả năng sẽ được cải thiện hơn nhờ các khoản đáo hạn vào cuối năm, điều này có thể sẽ là động lực hỗ trợ người mua đưa ra quyết định mua nhà. Đồng thời, một điểm thuận lợi nữa của thị trường hiện nay là mức lãi suất đã có sự điều chỉnh hợp lý. Điều này phần nào sẽ thúc đẩy quyết định mua nhà của người mua”.

Thêm vào đó, bà Hằng cũng nhận định, trong thời gian vừa qua, Chính phủ đã đưa ra một số văn bản để giải quyết các khó khăn, vướng mắc của thị trường. Từ đó tạo ra nền tảng cơ sở cho các chủ đầu tư được phê duyệt các dự án mới, đưa ra các dòng sản phẩm mới tới thị trường. Khi đã có sự rõ ràng về quy định, thị trường sẽ hướng tới phát triển bền vững.

“Thời gian gần đây, Chính phủ rất tích cực đẩy nhanh tiến độ đầu tư công, các hoạt động kinh tế nhờ đó cũng phần nào được cải thiện, hỗ trợ thị trường bất động sản thu hút được thêm dòng tiền và gia tăng lượng cầu. Ngoài ra, các luật sửa đổi nếu được thông qua trong thời gian tới sẽ tạo điều kiện cho thị trường nhà ở phát triển. Nhu cầu nhà ở dài hạn vẫn sẽ ở mức cao với tỷ lệ di cư thuần dương, dân số tăng và tốc độ đô thị hóa cao. Đó là những tín hiệu khả quan đã xuất hiện trong thời gian vừa qua” – bà Hằng nhận định.

Tuy nhiên, bà Hằng cũng chỉ ra thị trường vẫn còn tồn tại nhiều thách thức, đơn cử là sự chênh lệch trong cung – cầu và giá vẫn neo ở mức cao. Thị trường chủ yếu ghi nhận nguồn cầu đối với nhà ở vừa túi tiền thì tỷ trọng nguồn cung của phân khúc này toàn thị trường vẫn ở mức thấp.

“Nguồn cung nhà ở vừa túi tiền ngày càng hạn chế. Một ví dụ rõ nhất là tỷ trọng nguồn cung sơ cấp căn hộ vừa túi tiền (căn hộ hạng C) năm 2015 tại thị trường Hà Nội đạt 51%. Tỷ trọng này đã giảm dần, cho tới thời điểm hiện nay theo ghi nhận của Savills vào Quý 3/2023 là 5% tổng nguồn cung sơ cấp toàn thị trường”, vị chuyên gia nhận định.